Kecurangan (fraud) adalah tindakan yang dilakukan secara sadar atau tidak sadar oleh seseorang atau kelompok yang menyalahi aturan yang telah diterapkan untuk keuntungan pribadi atau kelompoknya sendiri.

Menurut The Association of Certified Fraud Examiners (ACFE), mencari atau menemukan penyimpangan dalam suatu perusahaan itu sulit sebab penyimpangan memiliki sifat dasar yang tertutup. Oleh karena itu, ACFE membuat suatu klasifikasi yang disebut “Fraud Tree”, yaitu sistem klasifikasi mengenai kemungkinan kecurangan yang dilakukan oleh karyawan di dalam suatu perusahaan. Secara umum, klasifikasi yang dilakukan terbagi menjadi tiga, yaitu:

- Penyimpangan atas aset (asset missappropriation), yaitu Penyalahgunaan terhadap aktiva tetap atau harta perusahaan yang digunakan untuk keuntungan pribadi atau kelompok.

- Pernyataan palsu (fraudulent statement), kecurangan yang biasanya terjadi dalam pelaporan keuangan yang dibuat untuk menunjukan kondisi perusahaan yang baik, dengan memalsukan pemasukan atau pengeluaran, laporan keuangan dibuat dengan baik namun tidak jujur.

- Korupsi (corruption), perbuatan melawan hukum dengan mengambil keuntungan atau harta yang bukan menjadi haknya demi keuntungan pribadi.

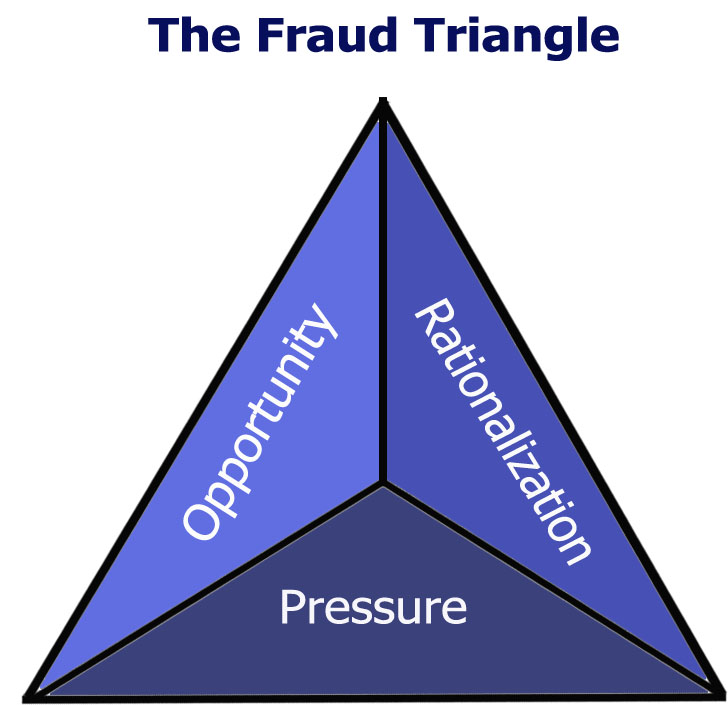

Dalam dunia kerja kecurangan dapat terjadi kapan saja dan dalam bidang pekerjaan apa saja, salah satu bidang yang rentan terjadi kecurangan adalah bidang keuangan. Cressey dalam penelitiannya telah berhasil menyimpulkan sebab-sebab terjadinya kecurangan. Hasil penelitian Cressey ini juga dikenal dengan teori Fraud Triangel. teori ini banyak dianggap sebagai salah satu teori yang direkomendasikan untuk digunakan dalam bahan belajar mengajar. Faktor-faktor yang termuat dalam teori Fraud Triangel

·

- Pressure atau tekanan, dalam dunia kerja tentu tekanan dapat terjadi baik itu tekanan internal maupun tekanan eksternal, tekanan ekonomi salah satunya dimana tekanan kebutuhan sehari-hari menjadikan seseorang berbuat apa saja untuk memenuhinya tidak terkecuali melakukan kecurangan, banyak karyawan maupun pejabat yang melakukan kecurangan selain karena tekanan juga hasrat atau nafsu untuk menjadi seseorang yang kaya.

- Opportuny atau kesempatan, sebuah tindakan kecurangan atau kejahatan bisa saja terjadi karena adanya celah atau kesempatan. Kurangnya pengawasan dalam perusahaan membuat orang-orang didalamnya melihat celah untuk mengambil keuntungan pribadi, hal ini tentusaja sangat merugikan perusashaan.

- Rationalization

atau rasionalitas, kebiasaan-kebiasaan buruk yang sering dilakukan didalam perusahaan dapat membentuk anggapan bahwa kecurangan adalah hal yang rasional untuk dilakukan.

Jenis-jenis fraud yang lain dijelaskan oleh

ACFE(Associated of Certified Fraud Examiner) dalam fraud tree berikut

- Corruption atau korupsi, perbuatan melawan hukum dengan mengambil keuntungan atau harta yang bukan menjadi haknya demi keuntungan pribadi. korupsi bisa terjadi dimana saja, baik itu di lembaga pemerintahan maupun lembaga milik swasta. berikut adalah beberapa penyebab terjadinya korupsi:

- Konflik Kepentingan. dalam hal ini para pelaku orang yang melakukan korupsi lebih mementingkan kepentingan pribadi dibandingkan kepntingan instansi tempat dia bekerja. Rasa tidak mudah puas biasanya menjadi seseorang menginginkan kekayaan yang lebih untuk dirinya.

- Penyuapan, penyuapan dilakuakn biasanya kepada pejabat-pejabat birokrasi oleh pihak luar, penyuapan dilakukan untuk mempermudah birokrasi, sulitnya birokrasi di indonesia membuat praktik penyuapan sering terjadi. penyuapan dapat dilakukan dengan berbagai cara bisa dengan menyodorkan uang, cek, perhiasan, atau dalam bentuk bagi untung.

- Illegal Gratuities adalah pemberian yang dilakukan kepada seseorang untuk tujuan tertentu. dalam praktiknya para pejabat-pejabat tinggi sering menerima gratifikasi baik yang diterima secara sadar maupun tidak sadar.

·

2. Asset

Misappropriation

atau penggelapan

Biasanya dilakukan dengan 3 cara antara lain:

·

Skimming: dalam skimming uang

dijarah sebelum uang tersebut secara fisik masuk ke perusahaan. Cara ini

terlihat dalam fraud yang sangat dikenal oleh auditor, yaitu lapping.

·

Larceny. Berbeda dengan skimming,

maka larceny yaitu menjarah uang ketika sudah masuk dalam perusahaan. Dalam

fraud tree larceny ada 5 yaitu billing schemes, Payroll Schemes, Expense

Reimbursement Schemes, Check Tampering dan Register Disbursement

- Billing Schemes: adalah skema dengan menggunakan proses billing atau pembebanan tagihan sebagai sarananya. Pelaku dapat mendirikan perusahaan bayangan yang seolah-olah merupakan pemasok atau rekanan atau kontraktor sungguhan. Perusahaan bayangan ini merupakan sarana untuk mengalirkan dana secara tidak sah ke luar perusahaan.

- Payroll Schemes: adalah sekema melalui pembayaran gaji. Bentuk permainannya antara lain dengan pegawai atau karyawan fiktif. Atau dalam pemalsuan jumlah gaji. Jumlah gaji yang dilaporkan lebih besar dari gaji yang dibayarkan.

- Expense Reimbursement Schemes. Sekam melalui pembayaran kembali-biaya-biaya, misalnya biaya perjalanan. Contoh seorang salesman mengambil uang muka perjalanan dan sekembalinya dari perjalanan dia membuat perhitungan biaya perjalanan. Kalau biaya perjalanan melampaui melampaui uang mukanaya, ia akan meminta penggantian. Ada beberapa cara skema melalui reimbursement ini. rincian biaya menyamarkan jenis pengeluaran yang sebenarnya atau biayanya dilaporkan lebih besar dari pengeluaran sebenarnya.

- Check Tampering: pemalsuan cek

- Register Disbursement adalah pengeluaran yang sudah masuk dalam Cash Register. Skema ini melalui register disbursement pada dasarnya ada dua yaitu pengembalian uang yang dibuat-buat dan pembatalan palsu.

·

3. Fraudulent Statement

Fraud yang berkenaan dengan penyajian

laporan keuangan. Ada beberapa cara yang dapar dilakukan antara lain menyajikan

asset atau pendapatan lebih tinggi dari yang sebenarnya dan juga menyajikan

asset atau pendapatan lebih rendah dari yang sebenarnya.

COSO FRAMEWORK 2013

Definisi Pengendalian Internal menurut COSO

Pengendalian

internal adalah proses yang dipengaruhi dewan direksi, manajemen dan personel lainnya,

pada suatu entitas, didesain untuk menyediakan penjaminan bertanggung jawab

mengenai pencapaian tujuan hubungannya

dengan operasional, laporan dan pencapaian tujuan.

|

| COSO Cube 2013 |

Ada sebuah hubungan langsung antara

tujuan, sesuatu yang diperjuangkan entitas untuk dicapai, komponen/unsur-unsur,

yang menunjukkan apa yang dibutuhkan untuk meraih tujuan tersebut dan unit

operasi, entitas resmi dan struktur lainnya dalam entitas. Hubungan tersebut

dilukiskan dalam bentuk kubus.

·

Tiga kategori tujuan ditunjukkan pada kolom

·

Lima komponen ditunjukkan oleh baris

·

Struktur organisasi yang menunjukkan

keseluruhan entitas, divisi, cabang, unit operasi atau fungsional, termasuk

proses bisnis seperti penjualan, pembelian, produksi dan marketing dan untuk

yang berkaitan dengan pengendalian internal, digambarkan oleh tiga dimensi dari

kubus.

Komponen Pengendalian Internal

- Control Environtment / Lingkungan Pengendalian

Merupakan susunan dari standar, proses dan struktur yang

menyediakan dasar untuk terlaksananya pengendalian internal dalam organisasi. Dewan

Direksi dan majajemen senior menetapkannya sebagai sifat paling utama menimbang

pentingnya pengendalian internal dan juga mengharapkan standar perilaku.

- Risk Assessment / Taksiran Resiko

Resiko dipandang sebagai kemungkinan bahwa suatu kegiatan akan

dilaksanakan tidak dapat memenuhi tujuan. Analisis Resiko berkaitan secara

dinamis dan literatif untuk mengidentifikasi dan menaksir resiko untuk mencapai

tujuan. Maka,

perkiraan resiko membentuk dasar untuk menentukan bagaiman resiko itu adan

diatur.

- Control Activities / Aktivitas Pengendalian

Merupakan tindakan penentuan melalui kebijakan dan prosedur yang

membantu menjamin bahwa arahan manajemen untuk mengurangi resiko dalam

pencapaian tujuan itu terlaksana.

- Information and Communication / Informasi dan Komunikasi

- Monitoring Activities / Aktivitas Monitoring

Evaluasi dilakukan sebagai langkah untuk mengkoreksi kinerja perusahaan, apakah berjalan sesuai tujuan atau tidak. Dalam evaluasi biasanya terdapat pula rencana kedepan yang akan dilakukan demi memperbaiki kinerja perusahaan.

PENGENDALIAN UMUMDAN PENGENDALIAN APLIKASI

- PENGENDALIAN UMUM

- Pengendalian organisasi dan otorisasi. yaitu pemisaan tugas antar divisi dalam perusahaan hal ini dilakukan agar tidak terjadi penyerobotan wewenang kerja.

- Pengendalian operasi. Operasi sistem informasi dalam perusahaan juga perlu pengendalian untuk memastikan sistem informasi tersebut dapat beroperasi dengan baik selayaknya sesuai yang diharapkan.

- Pengendalian perubahan. dalam sistem informasi penrubahan (update) tidak dapat dihindari karena sistem yang baik akan selalu terbarukan, hal ini dilakuakn agar sistem yang ada terus mengikuti perkembangan zaman dan selalu sesai dengan kebutuhan perusahaan.

- Pengendalian akses fisikal dan logikal, yaitu pengendalian yang berkaitan dengan akses secara fisik terhadap fasilitas-fasilitas sistem informasi suatu perusahaan, sedangkan akses logikal berkaitan dengan pengelolaan akses terhadap sistem operasi sistem tersebut (misal: windows).

- PENGENDALIAN APLIKASI

Aplikasi berwujud perangkat lunak, yang dapat dibagi menjadi dua tipe dalam perusahaan untuk kepentingan audit PDE:

- Perangkat lunak berdiri sendiri, Terdapat pada organisasi yang belum menerapkan SIA dan sistem ERP, sehingga masih banyak aplikasi yang berdiri sendiri pada masing-masing unitnya. Contoh: aplikasi (software) MYOB pada fungsi akuntansi dan keuangan.

- Perangkat lunak di server, edapat pada organisasi yang telah menerapkan SIA dan sistem ERP. Aplikasi terinstall pada server sehingga tipe struktur sistemnya memakai sistem client-server . Client hanya dipakai sebagai antar-muka (interface) untuk mengakses aplikasi pada server.

- Pengendalian Organisasi dan Akses Aplikasi, pada pengendalian organisasi, hampir sama dengan pengendalian umum organisasi, namun lebih terfokus pada aplikasi yang diterapkan perusahaan.

- Pengendalian Input, pengendalian input memastikan data-data yang dimasukkan ke dalam sistem telah tervalidasi, akurat, dan terverifikasi.

- Pengendalian Proses, pengendalian proses biasanya terbagi menjadi dua tahapan, yaitu tahapan transaksi, dimana proses terjadi pada berkas-berkas transaksi baik yang sementara maupun yang permanen dan tahapan database, proses yang dilakukan pada berkas-berkas master.

- Pengendalian Output, pada pengendalian ini dilakukan beberapa pengecekan baik secara otomatis maupun manual.

- Pengendalian Berkas Master, pada pengendalian ini harus terjadi integritas referensial pada data, sehingga tidak akan diketemukan kejanggalan atau kesalahan data.

{kind=link}